Học kế toán thương mại dịch vụ – Công ty thương mại thường là nhà phân phối chính thức hoặc độc quyền của một thương hiệu nào đó, cũng có thể là đại lý của một hoặc nhiều nhà phân phối của các công ty sản xuất trong và ngoài nước. Lĩnh vực thương mại sẽ bao gồm xuất khẩu ra nước ngoài, bán hàng trong nước.

ĐĂNG KÝ ĐỂ ĐƯỢC TƯ VẤN MIỄN PHÍ

Vui lòng điền thông tin để được tư vấn nhanh nhất

Kế toán dịch vụ có nhiệm vụ cũng giống như nhiệm vụ chung của kế toán trong doanh nghiệp. Kế toán dịch vụ cũng cần phải thực hiện và phản ánh kịp thời các chi phí, nghiệp vụ phát sinh, tính giá thành sản xuất, xác nhận đúng đắn kết quả kinh doanh. Cùng trang bị cho mình một số vốn kiến thức, kỹ năng làm việc.

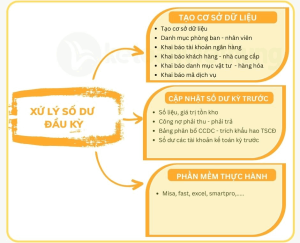

Nội dung đầu kỳ của học kế toán thương mại dịch vụ

– Hướng dẫn khai báo các thông tin đầu kỳ theo trình tự hợp lý với công ty thương mại dịch vụ.

– Cập nhật báo cáo công nợ phải thu của các khách hà ng

– Cập nhật báo cáo công nợ phải trả cho nhà cung cấp

– Cập nhật bảng phân bổ CCDC đầu kỳ

– Cập nhật bảng trích khấu hao TSCĐ đầu kỳ

– Cập nhật hàng tồn kho đầu kỳ: Hàng hóa, Công cụ dụng cụ.

– Hướng dẫn cập nhật số dư tài khoản ngân hàng

– Hướng dẫn nhập số dư năm cũ lên số dư đầu năm tài chính.

Nội dung phát sinh trong kỳ của học kế toán thương mại dịch vụ

1. Hướng dẫn về mặt doanh thu

Vì công ty có 2 mảng song song là thương mại và dịch vụ nên:

- Hạch toán doanh thu mảng thương mại

- Hạch toán doanh thu mảng dịch vụ

- Hướng dẫn giảm giá cho mảng thương mại

- Điều chỉnh giảm giá trị trên hợp đồng dịch vụ.

2 Hướng dẫn về mặt giá vốn

Vì doanh thu phát sinh vừa thương mại vừa dịch vụ nên:

- Bóc giá vốn theo dõi chi tiết riêng cho thương mại

- Bóc giá vốn theo dõi chi tiết riêng cho dịch vụ.

- So sánh doanh thu/giá vốn của từng mảng doanh thu để đối chiếu tỉ trọng lãi lỗ.

- So sánh doanh thu từng gói dịch vụ/ giá vốn từng gói dịch vụ để cân đối dịch vụ nào lãi lỗ ra sao.

Về công cụ dụng cụ

Thông tư quy định về thời gian phân bổ Công cụ dụng cụ:

BƯỚC 1: Hạch toán công cụ dụng cụ mua mới dùng cho mảng thương mại, và công cụ dùng cho mảng dịch vụ

BƯỚC 2: Hạch toán ghi tăng CCDC, lưu ý bộ phận sử dụng

BƯỚC 3: Hướng dẫn phân bổ CCDC và cách đối chiếu trên phần mềm kế toán cho thương mại và dịch vụ.

Hướng dẫn tài sản cố định thực hành

Thông tư quy định về thời gian trích TSCĐ:

BƯỚC 1: Hướng dẫn hạch toán mua mới TSCĐ sử dụng cho mảng thương mại và mảng dịch vụ.

BƯỚC 2: Hướng dẫn hạch toán ghi tăng TSCĐ cho các bộ phận Thương mại riêng, dịch vụ riêng.

BƯỚC 3: Hướng dẫn trích khấu hao TSCĐ

BƯỚC 4: Hướng dẫn đối chiếu TSCĐ đúng sai và cách sửa lỗi.

Khóa học khác

Lớp tự học: Liên hệ

Lớp học Online: Liên hệ

Lớp học 1 kèm 1: Liên hệ

Lớp tự học: Liên hệ

Lớp học Online: Liên hệ

Lớp học 1 kèm 1: Liên hệ

Lớp tự học: Liên hệ

Lớp học Online: Liên hệ

Lớp học 1 kèm 1: Liên hệ

Lớp tự học: Liên hệ

Lớp học Online: Liên hệ

Lớp học 1 kèm 1: Liên hệ

Lớp tự học: Liên hệ

Lớp học Online: Liên hệ

Lớp học 1 kèm 1: Liên hệ

Lớp tự học: Liên hệ

Lớp học Online: Liên hệ

Lớp học 1 kèm 1: Liên hệ

Lớp tự học: Liên hệ

Lớp học Online: Liên hệ

Lớp học 1 kèm 1: Liên hệ

Lớp tự học: Liên hệ

Lớp học Online: Liên hệ

Lớp học 1 kèm 1: Liên hệ